Определения плановой величины доходов от выполнения перевозочной деятельности затратным методом предполагает планирование доходов на основе плановых затрат, рентабельности и налогов и отчислений из выручки от выполнения перевозок. Этот способ является обязательным для всех перевозчиков, осуществляющих операции по перевозке автомобильным транспортом грузов и пассажиров в Республике Беларусь, независимо от форм собственности и ведомственной принадлежности, за исключением предприятий с иностранными инвестициями.

По затратному методу плановая величина доходов может быть определена по следующей формуле:

Д = 3+П+ С+ СНДС

где 3- плановые затраты на перевозки, руб.;

П- прибыль, необходимая для воспроизводства, определяемой с учетом качества услуг и конъюнктуры рынка, руб.;

С – единый сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольственной и аграрной науки, сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда, налог с пользователей автомобильных дорог

СНДС - сумма налога на добавленную стоимость, руб.

Доходы с учетом единого сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольственной и аграрной науки, сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда, налог с пользователей автомобильных дорог (Д’) определяются следующим образом:

![]() EUR

EUR

Для международных перевозок ставка НДС равна нулю. Поэтому доходы с учетом НДС будут равны Д’.

Тариф за один километр пробега определяется по следующей формуле (Т1КМ):

где Lгр – груженый пробег.

1 кругорейс: ![]() EUR.

EUR.

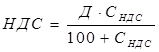

Налог на добавленную стоимость (ННДС):

Так как СтНДС=0, то ННДС=0.

Единый сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольственной и аграрной науки, сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда, налог с пользователей автомобильных дорог рассчитывается следующим образом:

![]()

Тогда ![]() EUR.

EUR.

Налог на недвижимость определяется плательщиками ежеквартально, исходя из наличия основных производственных и непроизводственных фондов, по остаточной стоимости на начало квартала и 1/4 утвержденной годовой ставки. Остаточная стоимость основных производственных и непроизводственных фондов определяется как стоимость основных средств по первичным данным бухгалтерского учета и соответствующей отчетности за вычетом их износа с учетом проведенной переоценки на начало года:

![]()

где Ннедв – величина налога на недвижимость за год, руб.;

БСОФ -стоимость основных производственных и непроизводственных фондов, руб.;

ИОФ - износ основных производственных и непроизводственных фондов, руб.;

Снедв – годовая ставка налога на недвижимость, %.

![]() EUR

EUR

Облагаемая налогом прибыль исчисляется исходя из балансовой прибыли (БП), которая определяется по следующей формуле:

БП = Д – З - ННДС –С

БП = 3898 – 3215,6 – 0 – 38,98 = 643,11 EUR

Налог на прибыль (Нпр) определяется по следующей формуле:

![]()

где Спр – ставка налога на прибыль, %.

![]() EUR

EUR

Транспортный сбор. Объектом обложения является прибыль, остающаяся в распоряжении предприятий после налогообложения в соответствии с действующим законодательством.

Величина транспортного сбора (Тсб) определяется следующим образом:

![]()

где СТсб - ставка транспортного сбора, %.

![]() EUR

EUR

Эффективность перевозок определяет рентабельность их осуществления:

общая рентабельность (Rобщ):

![]()

![]()

расчетная рентабельность (Rрасч):

![]()

![]()

Рассчитывается также рентабельность услуг:

общая рентабельность услуг (Rобщ усл):

![]()

![]()

расчетная рентабельность услуг (Rрасч.усл):

![]()