Основные фонды предприятия - это материально-вещественные ценности, действующие в неизменной натуральной форме в течении длительного времени и утрачивающие свою стоимость по частям.

В зависимости от характера участия основных фондов в процессе расширенного производства они подразделяются на производственные и непроизводственные основные фонды.

Основные производственные фонды (далее ОПФ) функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на изготовленный продукт по частям по мере использования. Пополняются они за счет капитальных вложений.

Данные по ОПФ ОАО “Универсалавтотранс” по состоянию на 1 января 2004 года представлены в таблице 4.1.

Как видно из таблицы 4.1, балансовая стоимость ОПФ предприятия по состоянию на 1 января 2005 года составляет 30270.08 млн. руб.

ОПФ предприятий – это огромное количество средств труда, которые, несмотря на свою экономическую однородность, отличаются целевым назначением, сроком службы. Отсюда возникает необходимость классификации ОПФ по определенным группам, учитывающим специфику производственного назначения различных видов фондов.

В соответствии с действующей видовой классификацией ОПФ ОАО “Универсалавтотранс” можно разделить на следующие группы:

здания;

сооружения;

транспортные средства;

производственный инвентарь.

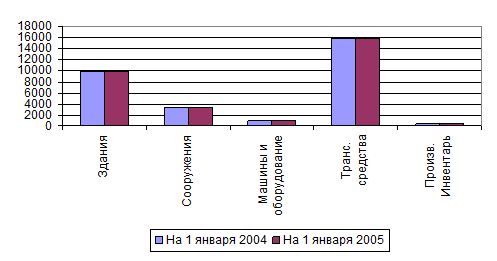

На основании таблицы 4.1 можно построить диаграмму распределения ОПФ ОАО «Универсалавтотранс» по группам на 1 января 2005 года. Данная диаграмма представлена на рисунке 4.1.

Рисунок 4.1 - Распределения ОПФ ОАО «Универсалавтотранс» по группам

Как видно из диаграммы, представленной на рисунке 4.1, транспортные средства составляют (52.3 %) ОПФ ОАО «Универсалавтотранс», что является оптимальным показателем для структуры ОПФ автотранспортного предприятия.

При анализе структуры ОПФ выявляется соотношение активной и пассивной части [5]. Активная часть непосредственно воздействует на предмет труда. ОПФ, которые создают условия для осуществления процесса производства, образуют пассивную часть.

К активной части ОПФ принято относить машины и оборудование, транспортные средства и производственный инвентарь.

Повышение удельного веса активной части основных фондов характеризует прогрессивность их структуры, рост технической оснащенности предприятия, способствует увеличению выпуска продукции, росту фондоотдачи.

Для проведения такого анализа данные о структуре ОПФ ОАО «Универсалавтотранс» сведены в таблицу 4.2.

Таблица 4.2 – Структура ОПФ ОАО «Универсалавтотранс» на 1 января 2004 года

В процентах

|

Наименование группы ОПФ |

Доля |

|

Активная часть ОПФ в том числе |

55.79 |

|

-машины и оборудование |

3 |

|

-транспортные средства |

51.9 |

|

-производственный инвентарь |

0.89 |

|

Пассивная часть в том числе |

44.21 |

|

-здания |

32.98 |

|

-сооружения |

11.23 |

Как видно из таблицы 3.2 доля активной части на конец отчетного года составляет 55.79%, в том числе машины и оборудование– 3 %, транспортные средства– 51.9 %, производственный инвентарь-0.89%.

Удельный вес пассивной части на конец отчетного года составил 44.21 %, в том числе здания – 32.98%, сооружения – 11.23%. Ни каких изменений в структуре ОПФ ОАО «Универсалавтотранс» за год не произошло.